1. Mengapa dibutuhkan undang undang ITE di Indonesia ?

Jawab : Karena untuk kepastian hukum dan mencegah adanya konflik di ranah maya yang sarat dengan kemudahan akses informasi.

Lanjutkan membaca “Tugas Cyber Law”1. Mengapa dibutuhkan undang undang ITE di Indonesia ?

Jawab : Karena untuk kepastian hukum dan mencegah adanya konflik di ranah maya yang sarat dengan kemudahan akses informasi.

Lanjutkan membaca “Tugas Cyber Law”1. Ikatan Audit Sistem Informasi Indonesia (IASII)

Ikatan Audit Sistem Informasi Indonesia (IASII) didirikan pada 20 Mei 2014. Lembaga ini dibentuk oleh beberapa praktisi dari berbagai universitas dan organisasi lainnya dibidang sistem informasi. Lembaga ini memiliki tujuan yaitu untuk menghindari penyimpangan dalam penggunaan sistem informasi yang semakin pesat di Indonesia. IASII bekerja sama dengan beberapa lembaga lain seperti Ikatan Akuntan Indonesia (IAI), Information System Audit and Control Association-Chapter Indonesia (ISACA), Institute of Internal Auditor, Forum Komunikasi Satuan Pengawas Intern.

Lanjutkan membaca “Lembaga-Lembaga Audit Sistem Informasi di Indonesia”1. Information System Audit and Control Association (ISACA)

ISACA adalah suatu organisasi profesi internasional di bidang tata kelola teknologi informasi yang didirikan di Amerika Serikat pada tahun 1967. Awalnya dikenal dengan nama lengkap Information Systems Audit and Control Association, saat ini ISACA hanya menggunakan akronimnya untuk merefleksikan cakupan luasnya di bidang tata kelola teknologi informasi.

Lanjutkan membaca “Standard dan Panduan Untuk Audit Sistem Informasi”1. Risiko bawaan (inherent risk)

Risiko bawaan adalah kerentanan suatu asersi terhadap salah saji material dengan asumsi tidak ada kebijakan dan prosedur struktur pengendalian intern yang terkait. Risiko bawaan selalu ada dan tidak pernah mencapai angka nol. Risiko bawaan tidak dapat dirubah oleh penerapan prosedur audit yang paling baik sekalipun. Risiko bervariasi untuk setiap asersi.

Lanjutkan membaca “Analisis Risiko Audit Sistem Informasi”1. Audit Keuangan

Audit laporan keuangan adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Dalam audit laporan keuangan ini, auditor independen menilai kewajaran laporan keuangan atas dasar kesesuaiannya dengan prinsip akuntansi berterima umum. Hasil auditing terhadap laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit, laporan audit ini dibagikan kepada para pemakai informasi keuangan seperti pemegang saham, kreditur, dan Kantor Pelayanan Pajak.

Hasil dari Audit Website https://tokokenariraya.000webhostapp.com/

Dalam melakukan audit website, terdapat 5 aspek di dalamnya. Dalam aspek-aspek tersebut akan terdapat 25 pertanyaan. Dalam website yang sudah dilakukan audit, tiga di antaranya adalah aspek desain, aspek kegunaan dan manfaat, dan aspek keamanan.

Lanjutkan membaca “Audit Website”Teknik Audit Berbasis Komputer (TABK)

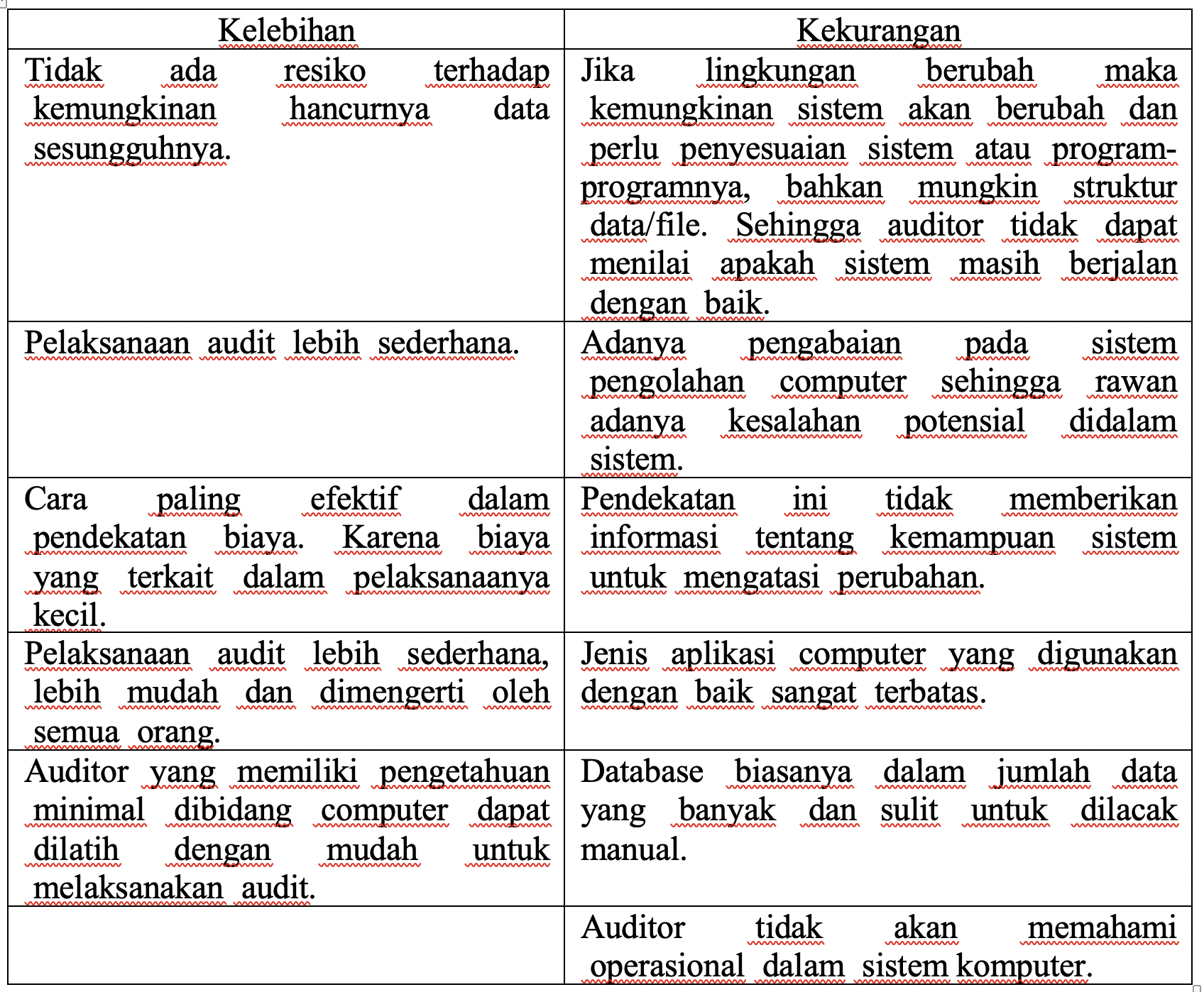

Audit Around Computer

Sekarang tibalah saatnya pada inti dari tulisan ini. Anda bisa menjawab 25 pertanyaan berikut ini untuk mulai melakukan audit website Anda. Untuk itu siapkan kertas dan pulpen untuk menuliskan jawaban Anda.

Dalam audit website ini yang akan kita audit terdiri dari 5 aspek, diantaranya :

Perusahaan didirikan pada tanggal 28 Juli 2004.

Perusahaan bergerak dalam bidang:

Lanjutkan membaca “Audit pada PT Adaro Energy Tbk”